Private Equity schafft Arbeitsplätze unabhängig von Investitionsjahr und Geografie.

J. Paul Ghetty (Industrieller) hat seinerzeit gesagt: «Wer nie strauchelt kann sich nie erheben»

"Francesco di Datini war einer der ersten Kapitalisten Europas. Pionier des Handels und der Bankgeschäfte"

Er war ein Pionier der Bankgeschäfte und des Handels - "der reiche Francesco", gestorben 1410 in Prato. Di Datini ist keiner der reisenden Kaufleute mehr, die ihre Waren persönlich in alle Welt bringen. Beweglich und wagemutig musste er nur noch im Geiste sein.

Aber eines unterscheidet die Kapitalisten des Mittelalters noch von den heutigen: Wer Zinsen nimmt, muss die Hölle fürchten. In einer Predigt gegen Zinswucher heißt es: "Das auf Zinsen verliehene Geld hört nie auf zu arbeiten, es erzeugt ohne Unterlass Geld: unrechtes, schändliches, verachtenswertes Geld.

Im Schlafe arbeiten? Dieses teuflische Wunder vollbringt der Wucher, angestachelt vom Satan."

Quelle: ZDF TERRA :http://www.zdf.de/terra-x/pionier-des-handels-und-der-bankgeschaefte-5201328.html

Beteiligungen in der EU

Mehr als 90% der Firmen in der Schweiz und benachbarten Ländern sind kleine und mittlere Unternehmen (KMU). Sie bilden die Stütze unserer Wirtschaft. In vielen davon schlummern enorme Wachstums- und Innovationspotenziale, die auf ihre Erschliessung warten.

Mehr als bei anderen Anlagen entscheidet bei Private Equity die Expertise und Erfahrung des Managers über Erfolg und Misserfolg. Die Renditeunterschiede zwischen dem besten Viertel der Manager und dem Durchschnitt sind frappant. Die Fähigkeit, die besten Manager auszuwählen, ist erfolgsentscheidend.

39 Jahre auf Sparkonto Aus 5000 Franken wurden (dank) Zins 10'532 Franken

Wer Anfang 1980 die Summe von 5000 Franken aufs Sparkonto gelegt hat, kommt heute auf 10'532.80 Franken, ohne auch nur einen Rappen weiter eingezahlt zu haben. Das zeigen Berechnungen der CS auf Grundlage der von der Schweizerischen Nationalbank veröffentlichten Durchschnittszinsen der letzten 39 Jahre. Diese Verdopplung des Vermögens durch Zinsen täuscht allerdings: Denn mit dem Geld lässt sich heute nur so viel kaufen wie im Januar 1980 mit 5602.30 Franken.

Die tatsächliche Wertsteigerung ist also winzig: Die reale Rendite auf die Sparsumme betrug in den letzten Jahrzehnten im Schnitt nur rund 0,2. Prozent pro Jahr. Die Sparzinsen haben also den Wertverlust des Geldes über die Jahre hinweg nur knapp ausgeglichen. Damit dies auch heute der Fall wäre, müsste der Zins derzeit mindestens rund ein halbes Prozent betragen: Denn so lauten die aktuellen Inflationsprognosen für dieses und das nächste Jahr. Ein Nullzins bedeutet auch bei null Kontogebühren faktisch eine reale Vermögensschrumpfung.

Quelle: 20min .ch

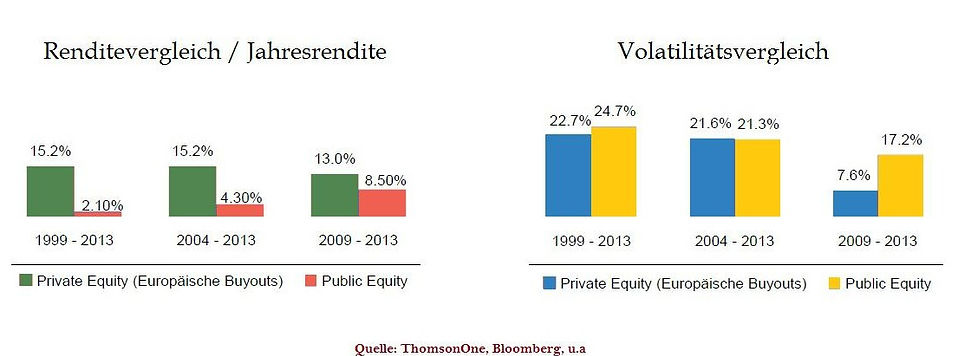

Private Equity mit attraktivem Risiko-/Rendite Profil *

*Jahresrendite: Geometrisches Mittel der jährlichen periodischen IRRs für Private Equity; geometrisches Mittel der Jahresrendite für Public Equity Volatilität: Standardabweichung der jährlichen periodischen IRRs für Private Equity; Standardabweichung der Jahresrendite für Public Equity

.

Im KMU-Land Schweiz werden jedes Jahr rund 40’000 neue Unternehmen gegründet.

Etwa 300 davon sind sogenannte Start-ups: Jungunternehmen mit einer innovativen Geschäftsidee und ambitionierten Wachstumsplänen, einem skalierbaren, wissenschafts- und technologiebasierten Geschäftsmodell. In der Regel sind Start-ups risikokapitalfinanziert und bieten Produkte wie auch Dienstleistungen auf internationalen Märkten an. Diese kleine Gruppe unter den KMU hat eine besondere Bedeutung für die Volkswirtschaft. Dank ihrer Flexibilität und der Nähe zur Wissenschaft sind Start-ups oft rascher in der Umsetzung von Innovationen im Markt als etablierte Unternehmen und dadurch ein wesentlicher Treiber des Strukturwandels. Es lässt sich feststellen, dass diese Unternehmen überproportionale Beiträge zum Produktivitätswachstum leisten.

Private Märkte sind grösser, tiefer und komplexer

Der weltweite Investitionsbedarf alleine in die Infrastruktur wird zwischen 2016-2040 voraussichtlich 94 Billionen US-Dollar betragen, was 3,7 Billionen US-Dollar pro Jahr entspricht. Gemäss aktuellen Prognosen werden jedoch nur 3,2 Billionen USD von Kreditgebern zur Verfügung gestellt.

Ein MBO oder MBI kommt zustande, wenn das bestehende Management eines Unternehmens (MBO) bzw. ein externes Management Team (MBI) mit Eigen- und/oder Fremdfinanzierung unter Beteiligung von Finanzinvestoren (LBO) Anteile an einem Unternehmen erwirbt. Dies sind komplexe und zeitintensive Transaktionen und deshalb oft riskant für das Unternehmen und das Management Team.

Management Buy-Outs (MBO)

Verkauft ein Unternehmer sein Lebenswerk an leitende Mitarbeitende, sorgt das in der Regel für Kontinuität in der Firma. Im Idealfall werden potenzielle Nachfolger frühzeitig ermittelt und gefördert. Tritt ein Unternehmer ab, übernehmen in rund 60 Prozent der Schweizer KMU nicht Familienmitglieder, sondern aussenstehende Dritte. Sind das Mitarbeitende, spricht man von einem Management-Buy-Out (MBO). Mit rund 20 Prozent der Fälle ist dies die in der Praxis am wenigsten häufig vorkommende Form der Übergabe. Ein MBO dauert im Schnitt rund dreieinhalb Jahre. Die Übernahme eines existierenden Unternehmens, von Unternehmensteilen bzw. der Kauf der Geschäftsanteile durch einen einzelnen internen Manager oder die Geschäftsleitung dieses Unternehmens. Ein MBO wird häufig finanziert von Private-Equity-Unternehmen oder durch Kreditfinanzierung mittels Bankkrediten. In der Regel werden die bisherigen Aktionäre durch Aufkauf ihrer Anteile abgefunden. Siehe auch „Buy-out“ und „Management Buy-in“.

Leveraged Buy-Outs (LBO)

Bei einem Leveraged Buy-Out kaufen Finanzinvestoren Teile eines Unternehmens. Unternehmensübernahme durch außenstehende oder betriebszugehörige Investoren. Kennzeichnend für diese Art des Unternehmenserwerbs ist, dass dafür überwiegend Fremdkapital und nur wenige Eigenmittel eingesetzt werden. Der Großteil des für den Unternehmenskauf benötigten Kapitals wird durch die Aufnahme von Bankkrediten und/ oder die Emission von Anleihen finanziert, wobei die Vermögenswerte des Übernahmeobjektes als Sicherheit dienen. Diese Finanzierungsform basiert darauf, dass im Rahmen von unternehmerischem Engagement Renditen erwirtschaftet werden, die über den Darlehenszinsen liegen. Auf diese Weise kann durch Einsatz von Fremdkapital die Rendite auf das eingesetzte Eigenkapital erhöht werden. Siehe auch „Buy-out“.

Management Buy-Ins (MBI)

Bei Management Buy-Ins beteiligt sich eine außenstehende Person oder Gruppe an dem Unternehmen, meistens in Kombination mit einem Finanzinvestor. Die Übernahme eines existierenden Unternehmens, von Unternehmensteilen bzw. der Kauf von Geschäftsanteilen durch einen einzelnen externen Manager oder durch eine außenstehende Managementgruppe eines fremden Unternehmens. Ein MBI erfolgt oft mit finanzieller Unterstützung eines Venture-Capital-Unternehmens. Siehe auch „Buy-out“ und „Management Buy-out“.

Owner Buy-Outs (OBO)

Die Gesellschafter eines Unternehmens erwerben ihr eigenes Unternehmen durch eine eigens zu diesem Zweck neu gegründete Holding, um ein Leverage-Potential ausnützen zu können. Eine weitere Berücksichtigung ist, dass Owner Buy-Out Transaktionen im Zusammenhang mit einer familiären Nachfolgeregelung durchgeführt werden können. Unter bestimmten Voraussetzungen kommen bei einem Owner Buy-Out steuerliche Abschreibungseffekte zum Tragen. In einem Owner Buy-Out sind ein gut strukturierter Prozess und ein umfassend informiertes Team essentiell.

Akquisition

Übernahme, bei der der Erwerber das Eigentum an und die Kontrolle über ein Unternehmen erlangt. Von Kontrolle kann im Falle einer Akquisition dann gesprochen werden, wenn der neue Eigentümer Ziel, Strategie und Geschäftspolitik bestimmen kann.

Asset Class

Kategorie eines Investments. Dazu gehören beispielsweise Barmittel, Wertpapiere, Immobilien, Devisen, natürliche Ressourcen, Edelmetalle, aber auch Luxusgüter wie Kunstgegenstände. Bewertet werden diese nach den Hauptkriterien Liquidität, Rendite und Risiko.

Asset Deal

Kauf einzelner Wirtschaftsgüter eines Unternehmens wie Immobilien, Grundbesitz, Maschinen etc. anstelle des Erwerbs von Gesellschaftsanteilen.

Auktionsverfahren

Verfahren, das beim Verkauf von Unternehmen oder Unternehmensanteilen Mechanismen der Versteigerung nutzt. Im Rahmen des Auktionsverfahrens kann auch ein Mindestpreis festgelegt werden.

Business Angels

Private Investoren, die eigene Mittel in Unternehmen investieren und diese dann mit ihrem Know-how bei deren operativer Geschäftstätigkeit unterstützen.

Buy-and-Build Strategy

Im Rahmen dieser Strategie wird die Marktstellung des Zielunternehmens durch die Akquisition von Unternehmen und/ oder Unternehmensteilen gezielt verbessert. Mit dem Aufbau einer schlagkräftigen Unternehmensgruppe will der Investor die Chancen für ein möglichst erfolgreiches Exit erhöhen. Siehe auch „Exit“.

Buy-out

Oberbegriff für verschiedene Formen von Unternehmensübernahmen, bei denen das bisherige Management nicht in Frage gestellt wird. Siehe auch: „Management Buy-out“, „Leveraged Buy-out“ und „Secondary Buy-out“.

Buy-out Fund

Investorenmodell, bei dem in der Regel die vollständige Kontrolle am Zielunternehmen erworben wird, um anschließend – auch mit dem Ziel, steuerliche Vorteile zu nutzen – die Kapitalstruktur des Unternehmens mit Hilfe von strukturierten Finanzierungstechniken neu zu gestalten. Ein Buy-out Fund kann bei Expansionsfinanzierungen eingesetzt werden. Siehe auch „Buy-out“.

Carried Interest

Kurz Carry, bezeichnet den erfolgsabhängigen Bestandteil der Vergütung von Managementgesellschaften und Investment Managern. Der Carried Interest ist damit ein wesentlicher Leistungsanreiz im Bereich Private-Equity-Fonds. Siehe auch „Private Equity“.

Cash-Flow

Gilt als wichtiger Indikator für die Beurteilung der Innenfinanzierungskraft eines Unternehmens. Bei der Berechnung des Cash-Flow werden alle Erträge und Aufwendungen saldiert, die erfolgs- und zugleich zahlungswirksam sind. Siehe auch „Discounted Cash Flow“.

Closing

Das Closing ist der offizielle Schlusskurs eines Börsenhandelstages oder zwischenzeitlicher bzw. endgültiger Abschluss einer Transaktion oder Abschluss und Unterzeichnung von Beteiligungs- bzw. Finanzierungsverträgen.

Covenants

Vereinbarung, bei der sich Parteien zusichern, sich an bestimmte Eckdaten zu halten. Dabei kann es sich um positive Zusagen (zu erreichende Ziele) oder negative Zusagen (zu vermeidende Ziele) handeln. Werden diese Zusagen nicht eingehalten, führt dies zu Strafzahlungen.

Discounted Cash-Flow (DCF)

Verfahren zur Unternehmensbewertung. Dabei wird mittels Abdiskontierung der Summe erwarteter zukünftiger Cash-Flows der Unternehmensbarwert berechnet. Siehe auch „Cash-Flow“.

Divestment

Beendigung einer Beteiligungsinvestition durch Veräußerung der Anteile an ein drittes Unternehmen (Trade Sale), im Zuge eines Börsengangs (IPO) oder durch den Verkauf an einen Investor (Secondary Buy-out). Siehe auch „Trade Sale“ und „Secondary Buy-out“.

Due Diligence

Wörtlich „angemessene Sorgfalt“, beschreibt die Prüfung eines potenziellen Beteiligungsobjektes hinsichtlich verschiedener Aspekte, um Risiken einer Übernahme oder einer Zusammenarbeit von vornherein ausschließen zu können. Due Diligence kann auf folgenden Ebenen vorgenommen werden: finanziell, steuerlich, rechtlich, marktpolitisch, umwelttechnisch, Human-Resources-bezogen oder kulturell.

Eigenkapital

Posten der Passivseite einer Bilanz, der von den Eigentümern selbst eingebracht bzw. erwirtschaftet wurde und zur Absicherung der Verbindlichkeiten gegenüber den Firmengläubigern dient.

Evergreen Fund

Wörtlich „immergrüner Fonds“. Hier aber offener Fonds ohne abgegrenzte Laufzeit und vorgegebenes Volumen. Zur Kapitalbeschaffung kann ein Evergreen Fund stets neue Anteile ausgeben.

Exit

Ausstieg eines Investors aus einer Beteiligung durch Veräußerung seines Anteils. Es gibt mehrere Exit-Möglichkeiten: Going Public (Börsengang), Trade Sale (Verkauf der Beteiligung an eine andere Gesellschaft), Secondary Purchase (Verkauf an einen anderen Finanzinvestor), MBO (Verkauf der Beteiligung an das Management). Siehe auch „Going public“ und „Trade Sale“.

Fair Value

Beizulegender Zeitwert. Begriff für den Wertansatz, der aus der angloamerikanischen Rechnungslegung stammt. Nach IFRS bzw. US-GAAP ist der Fair Value der Betrag, zu dem eine Beteiligung zwischen zwei sachverständigen, vertragswilligen und voneinander unabhängigen Parteien getauscht oder eine Verpflichtung beglichen werden kann.

Fund of Funds

Dachfonds; Fonds, der ausschließlich in andere Fonds investiert.

Fund Raising

Startphase eines Private-Equity-Fonds, in der institutionelle, industrielle und private Anleger den Kauf von Fondsanteilen zusagen sollen.

General Partner

Gesellschafter einer „Limited Partnership“ nach US-amerikanischem Recht (ähnlich dem deutschen Komplementär), der unbegrenzt für alle Schulden und Verpflichtungen des Unternehmens haftet. Der General Partner nimmt in der Regel auch die Geschäftsführung des Unternehmens wahr. Siehe auch „Limited Partner“.

Going Private

Bezeichnung für den Rückkauf einer an der Börse notierten Aktiengesellschaft in ein privates Eigentum durch Aktienrückkauf und anschließendes „Delisting“. Siehe auch „Going Public“.

Going Public

Früher verwendetes Wort für ein „Initial Public Offering (IPO); erstmaliger Gang einer bisher nicht börsennotierten Unternehmung an die Börse. Siehe auch „Going Private“.

Goodwill

Geschäfts- oder Firmenwert. Entspricht dem Betrag, den ein Käufer für eine Unternehmung als Ganzes unter Berücksichtigung zukünftiger Ertragserwartungen über den Wert aller materiellen und immateriellen Vermögensgegenstände hinaus und nach Abzug der Schulden zu bezahlen ist.

Internal Rate of Return (IRR)

Methode, die als Entscheidungsgrundlage bei langfristigen Investments eingesetzt wird. IRR ist der auf Jahresbasis berechnete Zinsertrag, der mit einem Investment erwirtschaftet werden kann; IRR beschreibt also die Rendite des eingesetzten Kapitals.

Limited Partner

Beschränkt haftender Gesellschafter einer Limited Partnership nach US-amerikanischem Recht (ähnlich dem deutschen Kommanditisten). Der Limited Partner hat keine Geschäftsführerbefugnis. Siehe auch „General Partner“.

Mezzanine-Kapital

Spezielle Zwischenform privaten Beteiligungskapitals. Dieses Finanzierungsinstrument wird bilanziell vor dem Eigen- und nach dem Fremdkapital im sogenannten Zwischenstock ausgewiesen und füllt dortige Finanzierungslücken in der Kapitalstruktur. In der Regel setzt es sich aus festverzinslichen nachrangigen Darlehen und einer Erfolgsbeteiligung in Form von Aktien oder Bezugsrechten auf Aktien zusammen.

Payment in kind (PIK)

Anleihen, die ihrem Emittenten für einen definierten Zeitraum die Option einräumen, zum Coupontermin entweder die fälligen Zinszahlungen in bar zu leisten oder den Anleihegläubigern eine Anleihe im Gegenwert der fälligen Zinsleistungen zu übereignen.

Private Debt

Fremdmittel, die vorwiegend von institutionellen Investoren, in der Regel außerhalb des Bankensektors, im Zuge einer Privatplatzierung zur Verfügung gestellt werden.

Private Equity

Allgemeiner Oberbegriff für Beteiligungskapital, das von privaten und institutionellen Anlegern aufgebracht und in der Regel in nicht börslich gehandelte Unternehmen investiert wird. Bei der Zielgruppe handelt es sich insbesondere um kleine und mittlere Unternehmen, denen über einen befristeten Zeitraum Eigenkapital zur Verfügung gestellt wird; die Laufzeit beträgt in der Regel drei bis zehn Jahre. Im Umfeld von Private Equity gibt es vielfältige Anlageformen: Venture-Capital, Early-Stage-Finanzierungen, Expansionsfinanzierungen, MBO und MBI sowie Bridge- oder Mezzanine-Finanzierungen. Siehe auch: „Venture Capital“, „Management Buy-out“ und „Management Buy-in“.

Public to Private

Umwandlung eines börsennotierten Unternehmens in eine private und damit nicht börsennotierte Gesellschaft. Dieses Going Private betrifft meistens Unternehmen, deren Aktien illiquide oder unterbewertet sind, bei denen ein mittel- bis langfristiger Anlagehorizont erforderlich ist oder die sich als nicht-börsennotierte Gesellschaft ohne die strengen Veröffentlichungspflichten besser entwickeln können. Siehe auch „Going Private“.

Second Lien

Neuartige Darlehensform, die ausschließlich gegenüber dem Senior Debt nachrangig besichert ist, vorrangig aber beispielsweise gegenüber Mezzanine-Kapital und Eigenkapital. Siehe auch „Eigenkapital“ und „Mezzanine“.

Secondary Buy-out

Mehrheitliche Übernahme eines Unternehmens durch Finanzinvestoren, die das zwischengeschaltete Beteiligungsunternehmen wiederum an Finanzinvestoren weiterverkaufen. Siehe auch „Buy-out“.

Senior Debt

Vorrangig besicherte Kredite von Banken, die bei Misserfolg vor Eigenkapital und Mezzanine bedient werden müssen. Siehe auch „Eigenkapital“ und „Mezzanine“.

Track Record

Erfolgszeugnis oder Auflistung der Erfahrungen und Erfolge einer Beteiligungsgesellschaft oder eines Unternehmens (insbesondere dessen Managements) oder auch Referenzliste von Investoren.

Trade Sale

Unternehmensanteile oder Beteiligungsunternehmen werden an einen strategischen Investor verkauft, der sein Portfolio damit in Bezug auf Branchen oder Regionen abrunden will.

Venture Capital

Risikokapital. Insbesondere privates Beteiligungskapital, mit dem der Aufbau des Geschäfts von jungen Unternehmen oder Unternehmen in der Gründungsphase finanziert wird.